16 / 272

16 / 272

16 DOCUMENT DE RÉFÉRENCE VILMORIN & CIE 2016-2017

1

PRÉSENTATION DE VILMORIN & CIE

Le marché mondial des semences potagères est en conséquence

composé de multiples niches, dont la valeur ajoutée est

particulièrement forte.

L’innovation au cœur de la croissance du marché

Le marché des semences potagères présente la particularité d’être

très sensible à la performance technique de la semence.

La variété choisie par le maraîcher détermine en effet la qualité et

la valeur ajoutée de sa production, alors que le coût de la semence

reste modéré par rapport à celui des autres intrants*. Il s’agit donc

pour lui d’un choix stratégique, motivé, avant toute considération

économique, par des critères de rendement, de résistance aux

maladies et d’adéquation aux tendances de consommation.

En conséquence, le développement du marché des semences

potagères est certes lié aux évolutions de la consommation mondiale

de légumes, mais il dépend également des retombées de la recherche

des sociétés semencières et de la mise au point d’innovations, qui

vont convaincre les maraîchers d’adopter des semences à plus forte

valeur ajoutée.

1.3.2.2. Le marché des semences de grandes cultures

La valeur du marché mondial des semences de grandes cultures est

estimée à près de 32 milliards de dollars en 2016

(Source : Phillips

McDougall 2017)

, dont plus de 20 milliards de dollars pour les

semences génétiquement modifiées.

Le maïs se positionne comme la 1

re

espèce en termes de valeur,

représentant plus de 15 milliards de dollars, alors que le blé est

l’espèce la plus cultivée au monde en termes de surfaces (plus de

220 millions d’hectares en 2016, soit environ 15% des terres arables)

(Source : USDA)

.

Les débouchés du maïs sont multiples : utilisé principalement pour

l’alimentation animale (maïs fourrage ou maïs grain), il s’agit également

d’une matière première importante pour le secteur de l’industrie

(agroalimentaire, amidon, etc.). Le maïs est aussi utilisé comme source

d’énergie (agrocarburants).

Quant au blé, il est destiné en premier lieu à l’alimentation humaine et

constitue l’aliment de base pour un tiers de la population mondiale.

L’environnement de marchés en semences de grandes cultures est

resté difficile au cours de l’exercice 2016-2017. Celui-ci est impacté,

pour le maïs comme pour le blé, par le niveau toujours particulièrement

bas des prix des productions agricoles. Les variations des cours des

matières premières agricoles s’expliquent notamment par le décalage

systémique entre l’offre et la demande spécifique à toute production

agricole, par des conditions climatologiques fluctuantes selon les

zones géographiques entraînant surplus ou pénuries, ainsi que par

une spéculation persistante sur les productions agricoles.

Il n’existe pas de corrélation directe entre cours des matières premières

et prix des semences. Toutefois le faible niveau actuel des cours des

productions agricoles impacte gravement la profitabilité des exploitations

agricoles et les revenus des agriculteurs, qui sont en conséquence plus

vigilants quant à leur investissement dans les intrants*.

Le marché des semences de grandes cultures en Europe

Le marché européen est dominé par le maïs, les céréales à paille

ainsi que par le colza et le tournesol. Marqué par des tendances

contrastées selon les espèces, il a été perturbé depuis 2013-2014 par

un environnement global défavorable.

Liée en particulier à l’impact des niveaux des cours des productions

agricoles, la baisse des surfaces cultivées en maïs a ainsi concerné la

plupart des pays au cours de l’exercice 2016-2017, alors que les surfaces

de tournesol ont dans le même temps enregistré une hausse sensible.

Des surfaces de cultures OGM* marginales

La culture, la commercialisation et l’importation des plantes

génétiquement modifiées sont encadrées par des directives et

réglementations européennes. À ce jour, un seul OGM* (maïs

MON810) est autorisé à la culture et à la commercialisation dans

l’Union européenne, tandis que plus d’une cinquantaine de

types de maïs, soja, coton et canola transgéniques, incluant les

combinaisons, sont autorisés à l’importation pour l’alimentation

animale essentiellement.

Sources : Marché des céréales, France Agrimer. Septembre 2017

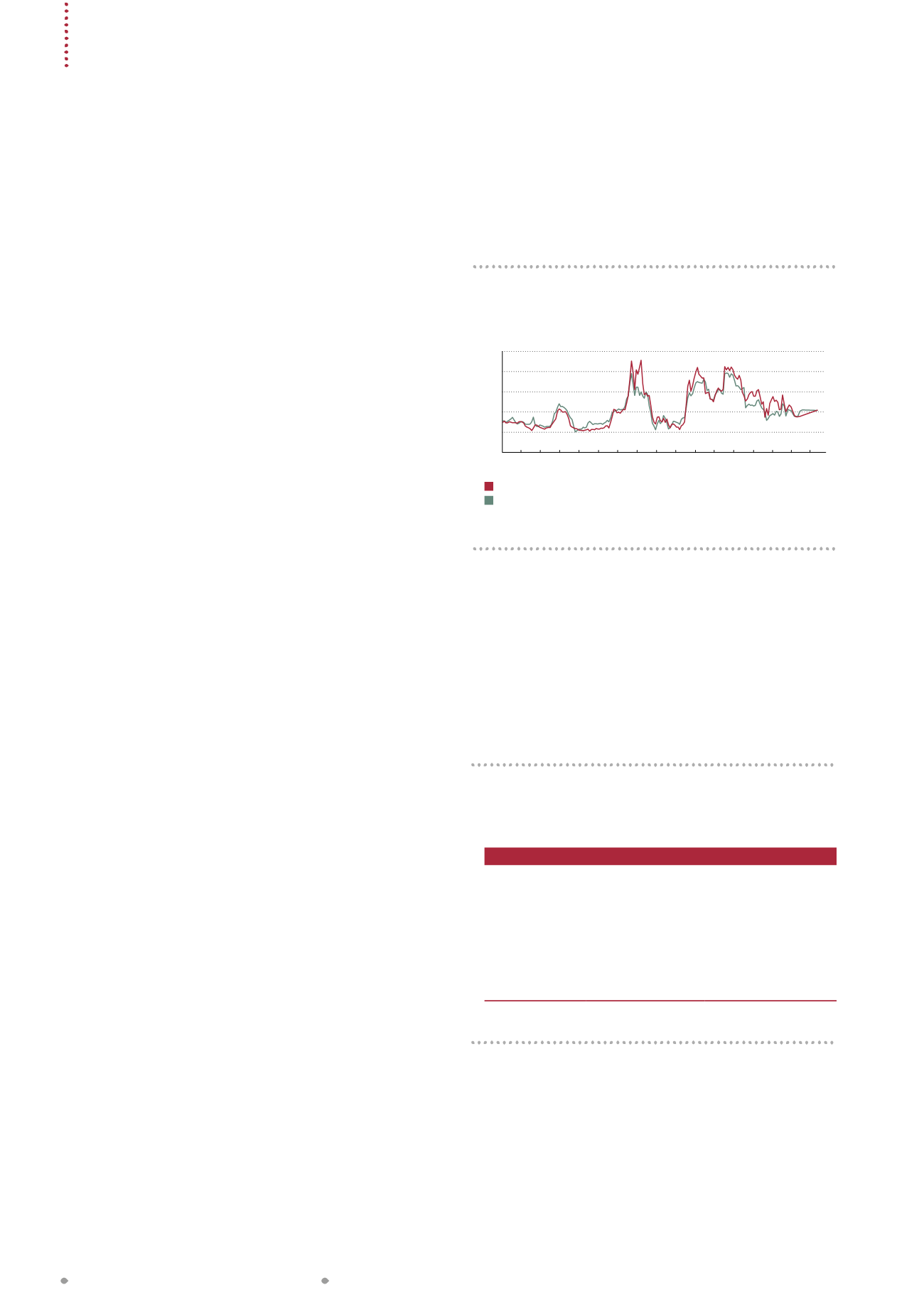

Évolution des prix du maïs et du blé en Europe

entre 2001 et 2017

(en euros / tonne)

Blé

Maïs

153

152

300

250

200

150

100

50

16

01 02 03 04 05 06 07 08 09 10 11

13 12

14 15

17

Surfaces 16-17

Évolution sur 1 an

Maïs total

13,3

-3%

>

Maïs grain

7,5

-4%

>

Maïs fourrage

5,8

-1%

Blé tendre

22,9

=

Tournesol

4,3

+4%

Colza

6,2

+3%

Source interne

Évolution des surfaces cultivées

dans l’Union européenne des 28

(en millions d’hectares)

Marché des semences