19 / 272

19 / 272

DOCUMENT DE RÉFÉRENCE VILMORIN & CIE 2016-2017 19

PRÉSENTATION DE VILMORIN & CIE

1

Marché des semences

1.3.3. De fortes barrières à l’entrée du marché

des semences

Tout nouvel intervenant sur le marché des semences doit

nécessairement bénéficier de nombreux atouts complémentaires qui

représentent autant de barrières à l’entrée du marché.

1.3.3.1. Des ressources génétiques*, de l’expertise

et du temps

Créer des semences performantes nécessite en premier lieu de

disposer de ressources génétiques* aussi diversifiées que possible,

élément fondamental de l’activité du semencier et de sa pérennité.

La création de semences présente en effet la spécificité de devoir

obligatoirement se baser sur des ressources existantes.

Maîtriser chacune des étapes du métier est également indispensable :

l’expertise du semencier porte aussi bien sur la recherche, avec

des technologies de pointe en matière de sélection* végétale, sur

la production – qui s’effectue aux champs puis en usine – que sur

la commercialisation des semences, avec des réseaux qui doivent

être au plus près des marchés, pour bien comprendre et anticiper les

attentes des maraîchers et des agriculteurs.

Fort de ces ressources et de cette expertise, 7 à 10 ans restent en

moyenne nécessaires au semencier avant de commercialiser une

nouvelle variété.

1.3.3.2. Des investissements significatifs

Le niveau d’investissements requis rend également difficile la percée

de nouveaux entrants sur le marché des semences.

Les investissements concernent le financement du cycle de production

et du Besoin en Fonds de Roulement (BFR), la mise en place des

réseaux de distribution et des actions marketing ainsi que, en

premier lieu, la recherche, clé de la création de valeur. Le marché des

semences est en effet l’un des domaines les plus exigeants en termes

d’investissement en recherche. Vilmorin & Cie y a ainsi consacré plus

de 15% de son chiffre d’affaires semences en 2016-2017.

1.3.4. Un environnement concurrentiel concentré

et en recomposition

Même si l’intégration du marché reste inégale selon les zones

et les espèces, ces dernières années ont été marquées par

des mouvements de concentration, et en conséquence par un

renforcement de la puissance des principaux acteurs du marché : les

cinq premiers semenciers représentent ainsi aujourd’hui environ 60%

du marché mondial des semences commerciales

(1)

.

Au sein de cet environnement concurrentiel particulièrement

concentré, plusieurs opérations de rapprochement sont en cours et

concernent des opérateurs majeurs du secteur des semences et de

l’agrochimie.

Si Vilmorin & Cie reste très attentive à ces mouvements et à leurs

conséquences potentielles sur ses marchés, ces opérations ne

remettent aucunement en cause la capacité de Vilmorin & Cie

à poursuivre son développement sur ses marchés. Elles ne

modifient pas non plus le modèle de développement spécifique de

Vilmorin & Cie - dont le métier unique est la semence - ni sa stratégie,

qui s’appuie sur trois axes majeurs : les semences potagères, les

semences de maïs et les semences de blé.

Le modèle de développement de Vilmorin & Cie est détaillé à partir de

la page 30 et sa stratégie à partir de la page 33.

Au sein de ce panorama concurrentiel en recomposition, les positions

de Vilmorin & Cie restent également inchangées. Solide n° 2 mondial

en semences potagères, la Société se positionne comme un acteur

mondial de tout premier plan en semences de blé et un challenger

dynamique en semences de maïs.

(1)

Sources : publications des sociétés, interne, Phillips McDougall 2017. Données pré

opérations de rapprochement en cours.

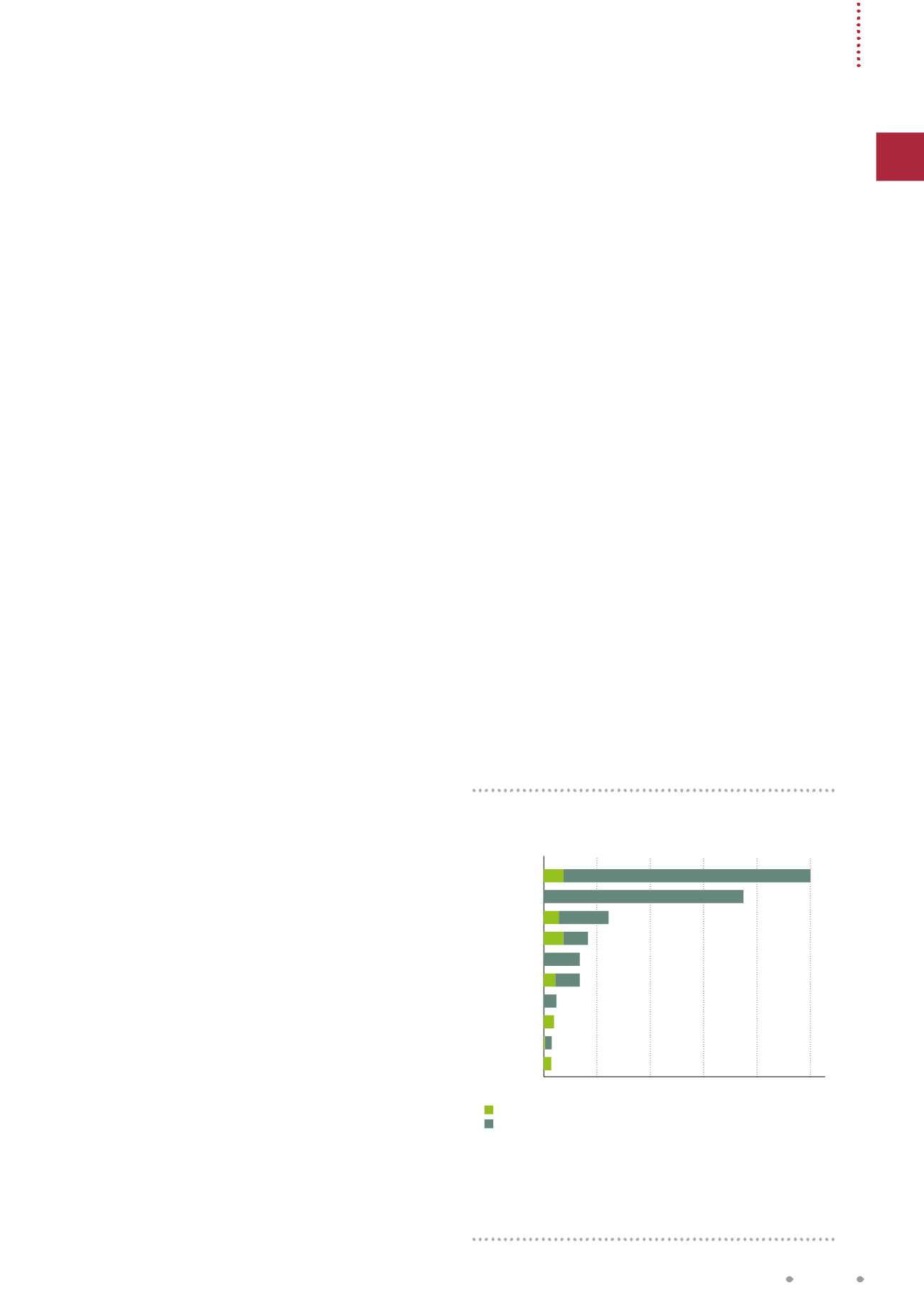

Panorama concurrentiel mondial (activité Semences)

(Chiffre d’affaires en millions d’euros)

Données 2016 sauf pour KWS données 2015-2016, Monsanto données 2016-

2017, Vilmorin & Cie données 2016-2017 excluant les Produits de Jardin et intégrant

notamment 50% d’AgReliant (Amérique du Nord. Grandes Cultures). Compte tenu

de l’application de la norme IFRS 11, certaines sociétés sont comptabilisées selon la

méthode de la mise en équivalence, depuis l’exercice 2014-2015.

Sources : estimations internes et publications sociétés.

(2)

Suite à la fusion de Dupont Pioneer et Dow, finalisée le 31 août 2017.

Semences potagères

Semences de grandes cultures

DLF

KWS

Dow Dupont

(2)

LPHT

Bayer

Vilmorin & Cie

Syngenta

Monsanto

Sakata

Rijk Zwaan

0

2000

4000

6000

8000

10000