215 / 272

215 / 272

DOCUMENT DE RÉFÉRENCE VILMORIN & CIE 2016-2017 215

INFORMATIONS FINANCIÈRES

1

2

3

4

5

6

7

8

Les pertes latentes de change existantes à la clôture font l’objet d’une

provision pour risque de change, à l’exception des pertes latentes

résultant des créances et dettes libellées dans la même devise et de

même terme, pour lesquelles les pertes et gains de change latents

sont compensés.

Opérations faisant l’objet de couverture

Ces opérations sont enregistrées au cours de couverture. Les dettes

et créances en devises figurent au bilan pour leur contrevaleur au

cours de couverture jusqu’à concurrence des volumes couverts. Au-

delà, les opérations en devises sont valorisées au cours de l’opération

et à la clôture, actualisées au taux de clôture.

Provisions pour risques et charges

Une provision est comptabilisée par l’entreprise si les trois conditions

suivantes sont remplies à la clôture de l’exercice :

la société a une obligation actuelle (juridique ou implicite) vis-à-vis

d’un tiers qui résulte d’un évènement passé, antérieur à la date de

clôture,

il est probable qu’une sortie de ressources non représentatives

d’avantages économiques sera nécessaire pour éteindre l’obligation,

le montant de l’obligation peut être estimé de manière fiable.

À la clôture de l’exercice les provisions sont principalement liées aux :

litiges d’exploitation,

litiges sociaux et prud’homaux,

provisions pour médaille du travail.

Provisions réglementées

Les provisions correspondent à la différence entre les amortissements

fiscaux et les amortissements pour dépréciation calculés suivant le

mode linéaire.

Dettes financières

Les frais d’émission d’emprunt sont enregistrés en charge à répartir et

étalés sur la durée de l’emprunt.

Reconnaissance du revenu

Le chiffre d’affaires est comptabilisé à la livraison du bien ou à la

réalisation des prestations de services par la société.

Crédits d’impôts

Les dépenses de recherche et de développement donnent lieu

chaque année au calcul du Crédit Impôt Recherche (CIR). Ce crédit

d’impôt est calculé sur l’année civile et comptabilisé en diminution de

l’impôt. La même option a été retenue pour le Crédit d’Impôt pour la

Compétitivité et l’Emploi (CICE).

Changements de méthode d’évaluation ou de règlementation

Le règlement ANC n°2015-06 du 23/11/2015, applicable aux

exercices ouverts à compter du 1

er

janvier 2016, introduit des

changements dans le traitement des fonds commerciaux et des malis

techniques.

L’ensemble des fonds commerciaux et des malis techniques ont

été examinés. Les éventuelles réallocations sont commentées, si

nécessaire, dans la note 9 Immobilisations incorporelles.

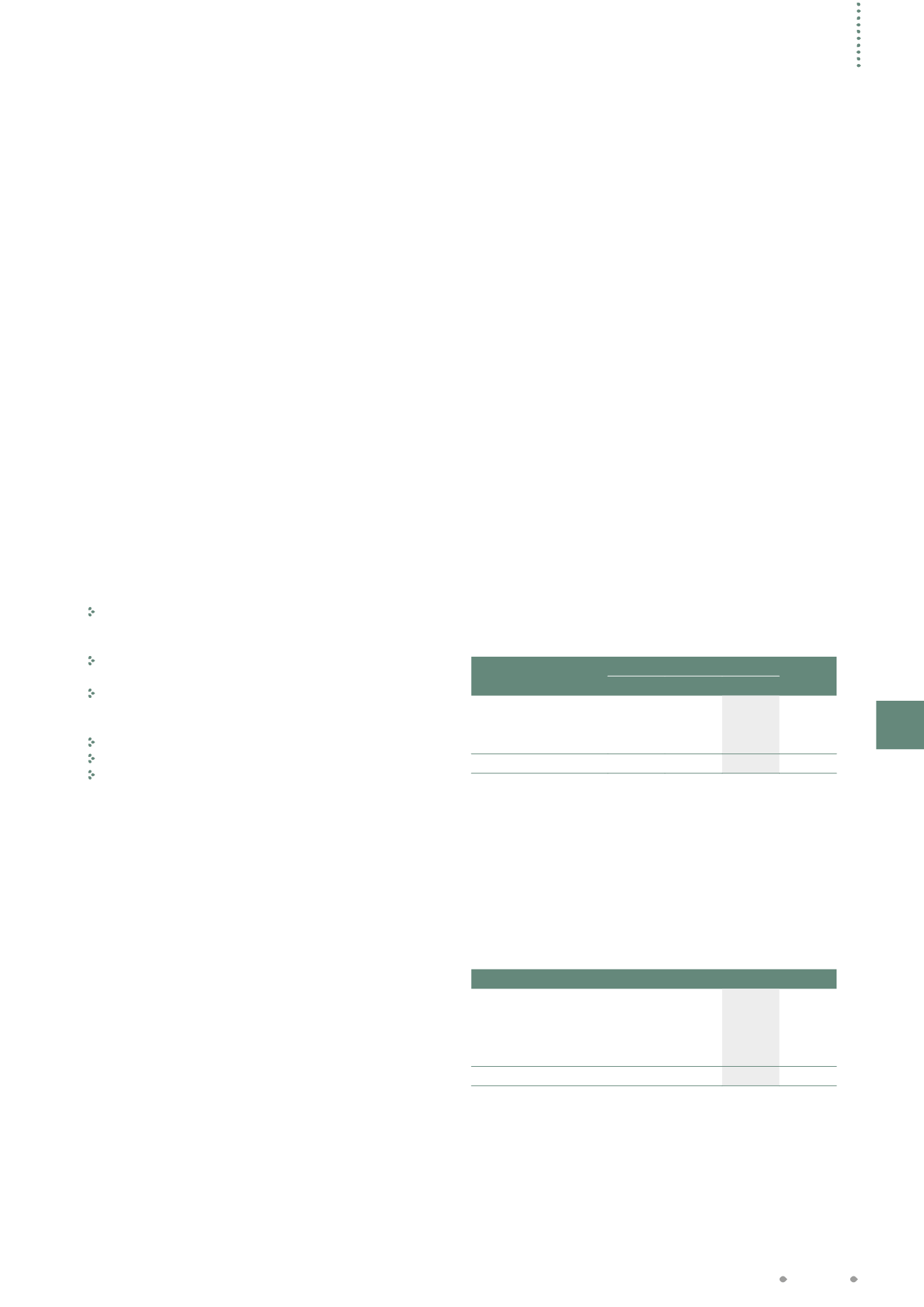

Note 3 : Chiffre d’affaires

En milliers d’euros

16-17

15-16

Total

France Étranger

Total

Marchandises

992

-

992

994

Prestations de services

41 696 25 663 67 360 70 075

Autres produits annexes

9 271

654

9 925 9 749

Total

51 959 26 317 78 277 80 819

Le chiffre d’affaires se compose principalement des prestations de

services réalisées au profit des filiales, et des ventes de marchandises

réalisées à la jardinerie de Paris.

Les autres produits annexes correspondent à des mises à disposition

de personnel auprès des filiales et à des refacturations de programmes

de biotechnologies*.

Note 4 : Autres produits

En milliers d’euros

16-17

15-16

Subventions d'exploitation

385

57

Transfert de charges d'exploitation

11 963 8 307

Reprises de provisions d'exploitation

183

360

Autres produits d’exploitation

30

0

Total

12 561 8 725

Les subventions d’exploitation résultent principalement du contrat

cadre signé avec OSEO pour l’aide à un projet d’Innovation

Stratégique Industrielle.

Les transferts de charges d’exploitation sont constitués

essentiellement de la refacturation de coûts de maintenance ERP

et autres applications informatiques, de frais de personnel détaché

et de la refacturation de frais de recherche.

Comptes sociaux