89 / 272

89 / 272

DOCUMENT DE RÉFÉRENCE VILMORIN & CIE 2016-2017 89

RAPPORT DE GESTION

1

2

3

4

5

6

7

8

Politique d’investissement et propriété immobilière

Chaque exercice, Vilmorin & Cie détermine, dans le cadre de ses procédures budgétaires et en référence à son plan moyen terme, une

enveloppe d’investissements déclinée dans leur réalisation entre Business Units.

Ces investissements sont consacrés principalement à la modernisation de ses centres de recherche et au développement de son réseau

mondial de recherche. Vilmorin & Cie investit également dans son outil industriel pour garantir la haute qualité de ses produits.

Ainsi, au titre de l’exercice 2016-2017, les investissements corporels se sont élevés à 34,7 millions d’euros.

Conformément aux orientations de gestion de l’exercice 2016-2017, Vilmorin & Cie a été vigilante sur son enveloppe d’investissements en

privilégiant ceux consacrés à la recherche. Les investissements ainsi gérés font l’objet, selon les cas et selon la Business Unit concernée, d’un

financement par emprunt bancaire ou par autofinancement. De façon plus générale, la politique d’investissement de Vilmorin & Cie privilégie la

détention des actifs directement liés à l’activité ; en conséquence, la Société n’est pas propriétaire d’actifs immobiliers significatifs non intégrés à

son exploitation. Enfin, il convient de souligner que Vilmorin & Cie n’a actuellement engagé aucun programme d’investissement pluriannuel d’un

montant significatif par rapport aux investissements réalisés au cours des derniers exercices.

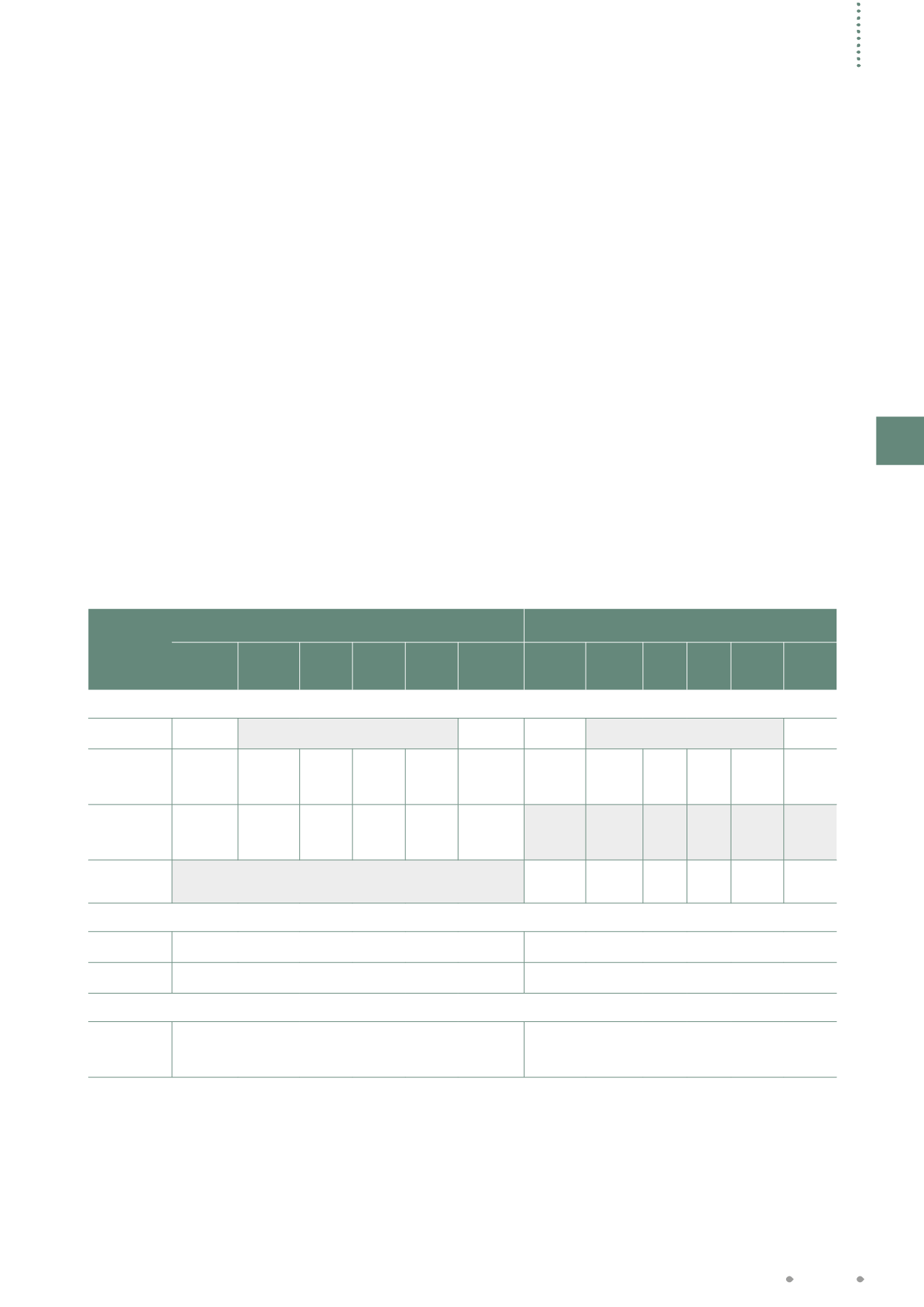

Informations sur les délais de paiement

Conformément aux articles L.441-6-1 et D.441-4 du Code de Commerce, nous vous indiquons ci-après le nombre et le montant toute taxe

comprise cumulés des factures reçues et émises non réglées à la date de clôture de l’exercice dont le terme est échu.

Article D.441 I.-1 : Factures

reçues

non réglées

à la date de clôture de l’exercice dont le terme est échu

Article D.441 I.-2 : Factures

émises

non réglées

à la date de clôture de l’exercice dont le terme est échu

0 jour

1 à 30

jours

31 à 60

jours

61 à 90

jours

91 jours

et plus

Total

(1 jour

et plus)

0 jour

1 à 30

jours

31 à 60

jours

61 à 90

jours

91 jours

et plus

Total

(1 jour

et plus)

(A) Tranches de retard de paiement

Nombre de factures

concernées

665

227

41

51

Montant total

des factures

concernées

en euros TTC

12 789 989,54 2 824 493,14 80 637,08 13 019,91 75 388,69 2 993 538,82 1 428 144,00 208 331,83 0,00 0,00 189 135,11 397 466,94

Pourcentage du

montant total des

achats TTC de

l’exercice

14,62% 3,23% 0,09% 0,01% 0,09% 3,42%

Pourcentage du

chiffre d’affaires TTC

de l’exercice

1,27% 0,19% 0,00% 0,00% 0,17% 0,35%

(B) Factures exclues du (A) relatives à des dettes et créances litigieuses ou non comptabilisées

Nombre des factures

exclues

Néant

Néant

Montant total des

factures exclues

Néant

Néant

(C) Délais de paiement de référence utilisés (contractuel ou délai légal – article L.441-6 ou article L.443-1 du Code de Commerce)

Délais de paiement

utilisés pour le calcul

des retards de

paiement

Délais contractuels : jusqu’à 45 jours fin de mois ; à défaut, délais légaux : 30 jours nets

Délais contractuels : 30 jours nets

Informations sociales, environnementales et sociétales

L’article 225 de la loi Grenelle II et son décret d’application du 24 avril 2012 entraînent des obligations en matière de publication et de vérification

des informations sociales, environnementales et sociétales, auxquelles Vilmorin & Cie est soumise. Ces obligations font l’objet d’un rapport

séparé de la part de votre Conseil d’Administration, conformément aux dispositions légales en vigueur.